- 14 marca 2023

- Posted by: Saoudi-Krzeszowiak Lila

- Category: Aktualności

Kilka zdań o fundacjach w Polsce

Fundacja jest organizacją pozarządową, która działa w oparciu o przepisy ustawy z dnia 6 kwietnia 1984 r. o fundacjach. Fundacja, w odróżnieniu od partii politycznych, stowarzyszeń, związków zawodowych, itd. jest bezosobowa, czyli nie ma członków.

Najbardziej rozpoznawalna jest fundacja CARITAS, nie mniej: Wielka Orkiestra Świątecznej Pomocy (WOŚP), Szlachetna Paczka, Liga Obrony Kraju, Związek Harcerstwa Rzeczypospolitej, czy Polski Czerwony Krzyż. Największe przychody deklaruje Fundacja SIEPOMAGA – 484,5 mln zł, Fundacja Dzieciom „Zdążyć z pomocą” – 251,5 mln zł, na trzecim miejscu jest Fundacja WOŚP, która w 2021 r. uzyskała przychody 238,2 mln zł. W Polsce funkcjonuje ponad 12.000 fundacji, które są klasyfikowane wg różnych kryteriów.

Wyróżnia się fundacje prywatne i korporacyjne; pożytku publicznego, pożytku własnego; fundacje kapitałowe, żebracze, służebne, obywatelskie, itd. Ostatnio wiele mówi się o fundacjach rodzinnych. W Polsce wiele fundacji prowadzi działalność gospodarczą.

Czy można restrukturyzować działalność gospodarczą fundacji?

Art. 5 ust. 5 ustawy o fundacjach mówi o możliwości prowadzenia działalności gospodarczej przez fundację w wymiarze dostosowanym do jej celów. Decyduje o tym fundator, który może także wskazać w statucie ministra właściwego ze względu na cele fundacji.

Art. 10 ustawy stanowi, że zarząd fundacji kieruje jej działalnością oraz reprezentuje fundację na zewnątrz. Zarząd odpowiada także za prowadzenie działalności gospodarczej. Z jednej strony ustawodawca wprowadził pewne uprzywilejowania dla fundacji prowadzących działalność gospodarczą, np.: preferencje podatkowe: zwolnienie z podatku dochodowego, dochodu przeznaczonego na cele statutowe, zwolnienie z podatku od spadku i darowizn zapisów lub darowizn na rzecz fundacji. Z drugiej strony fundacje prowadzące działalność gospodarczą posiadają zdolność upadłościową, co oznacza, że zgodnie z art. 21 ust. 3 ustawy Prawo upadłościowe, nie złożenie w terminie wniosku o ogłoszenie upadłości może skutkować ponoszeniem solidarnej odpowiedzialności członków zarządu za szkodę poniesioną przez wierzycieli.

Działalność gospodarcza i kryzysy wzajemnie się przenikają, w trakcie dobrych dni gospodarki jak i w trakcie światowej bessy. Fundacje prowadzące działalność gospodarczą, które zapisem ustawowym są w jej zakresie nieco ograniczone także są narażone na ryzyka, tak jak każde przedsiębiorstwo. Fundacje zatem są uprawnione do wykorzystania tych samych narzędzi, którymi dysponują przedsiębiorstwa.

Celem, o którym muszą pamiętać zarządy fundacji jest ochrona wierzycieli, zarówno tych biznesowych jak i publiczno-prawnych. Po pojawieniu się zatem symptomów sytuacji kryzysowej należy rozważyć wdrożenie scenariusza naprawy, który w zależności od stanu zaawansowania, głębokości i przyczyn kryzysu będzie uwzględniał:

– samodzielną reakcję na kryzys opartą na przychylnym wsparciu ze strony fundatorów (pomoc finansowa), zmianę kadry zarządzającej, wdrożenie działań restrukturyzacyjnych ;

– skorzystanie z przepisów ustawy Prawo restrukturyzacyjne;

– otwarcie likwidacji fundacji lub złożenie wniosku o ogłoszenie upadłości.

Zapraszam do lektury rozważań n/t kryzysu w organizacji – Przeczytaj tutaj.

Decyzje przedsiębiorców, także zarządów fundacji o podjęciu aktywnych działań sanujących przyczyny nadchodzącego kryzysu zapadają zwykle za … późno.

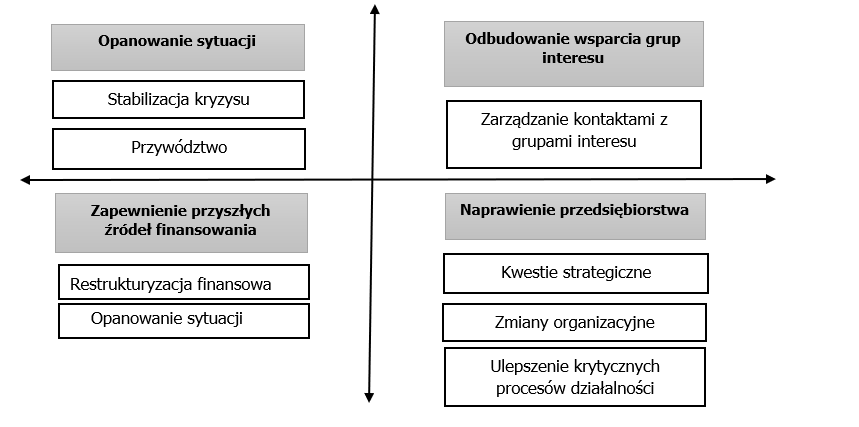

Zatem wykorzystanie własnego potencjału, zarówno kadrowego, finansowego jak i organizacyjnego zostaje zwykle zaprzepaszczone. Każdy proces naprawy/restrukturyzacji przedsiębiorstwa czy fundacji prowadzącej działalność gospodarczą opiera się o cztery cele:

1) opanowanie i zlikwidowanie bezpośrednich objawów kryzysu;

2) odbudowanie wsparcia grup interesu;

3) uzdrowienie przedsiębiorstwa;

4) rozwiązanie kwestii przyszłych źródeł finansowania.

Autorzy S. Slatter i D. Lovett zidentyfikowali siedem najważniejszych składników umożliwiających realizację wskazanych celów. Ich zdaniem prawidłowo sporządzony plan restrukturyzacyjny powinien mieć następujące cechy:

1) odnosić się do fundamentalnych problemów firmy;

2) usuwać przyczyny tych problemów (nie zaś objawy);

3) być na tyle wszechstronnym, by rozwiązać wszystkie ważniejsze problemy.

Działania naprawcze mają określone cele, na rynku funkcjonują menedżerowie, którzy specjalizują się w ratowaniu firm, lecz … najczęściej ich zatrudnienie jest zbyt późne.

Druga opcja rozważana w sytuacjach kryzysowych fundacji prowadzących działalność gospodarczą to jej likwidacja. Ustawodawca przewidział dwa powody: osiągnięcie celu, dla którego została fundacja ustanowiona albo wyczerpanie środków finansowych fundacji. Warto zwrócić uwagę, że fundacja nie jest własnością fundatora, zatem majątek do likwidacji nie wraca do niego. O tym mogą stanowić zapisy w statucie lub uchwała Rady Fundacji.

Reasumując, kryzys w fundacji prowadzącej działalność gospodarczą, przeterminowane zobowiązania wynikające z nieudanych komercyjnych projektów związanych z celami fundacji, a fundatorzy przekazują czytelny sygnał: „Opanujcie kryzys, przedstawcie listę wierzycieli, rozważcie wsparcie”. I wówczas warto otworzyć ustawę Prawo restrukturyzacyjne.

Ciąg dalszy w kolejnym odcinku.

Autor:

dr Andrzej Głowacki

14 marca 2023 r.